ブログ

カテゴリー

家族信託

家族信託に関する書籍~権威を疑ってみる?!~最終回

本日は、前回のつづきです。

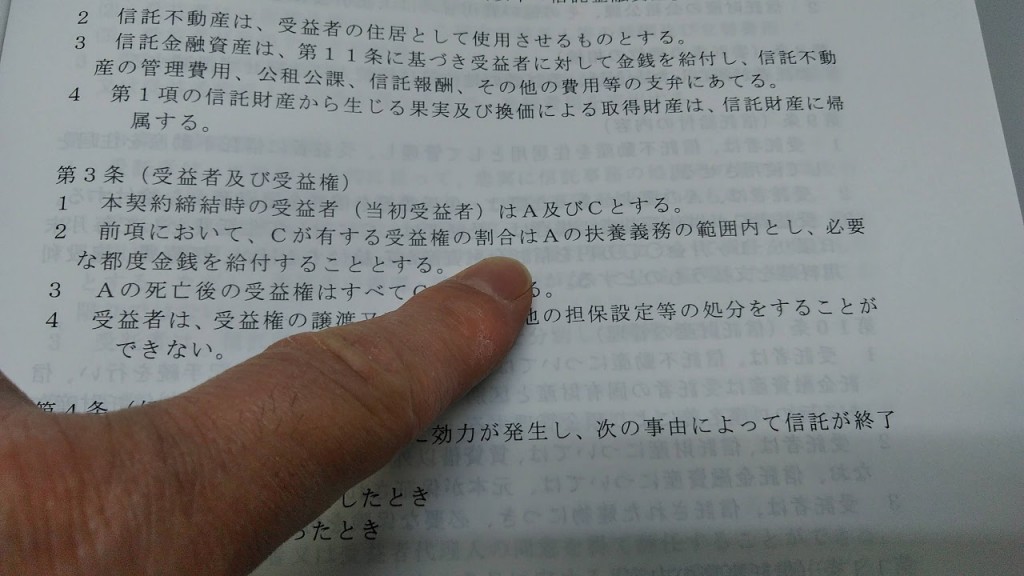

その(権威のある)先生の書籍の契約書のひな型で

「 Aが有する受益権の割合はBが有する扶養義務の範囲内とする。」

というくだりがあります。

なぜ、そのような記載をされたのか?

以下のとおり、深堀していきます。![]()

![]()

1.贈与税の問題

恐らく、

扶養義務の範囲内で受益権を取得させている理由は、

「受託者が受益者以外の人にお金を給付するのがマズい![]() 」

」

という解釈をされているのだと思います。

確かに、

受託者が受益者以外の人にお金を給付、

つまり、贈与をするのは 信託法上、

基本的にNGです。

理由は、

「受託者は受益者のために尽くさないといけない」

からです。

難しくいうと忠実義務と言います。

(信託法第30条)

なので、

ここで、受益者以外の人に贈与すると

忠実義務違反となってしまうからです。

2.扶養義務の基づくの給付の場合

確かに、贈与はだめですが、

「扶養義務に基づく給付」 ではどうでしょう?

贈与とは目的を定めたり、

定めなかったりといった契約です。

なので、

もらった人間は高級車や株や

ぜいたく品等を買うのも自由です。

では、

「扶養義務に基づく給付」とは

一体どんなものでしょう?

民法には、

夫婦間、親子間、直系血族間(孫と祖父祖母)、兄弟姉妹で

互いに扶養義務があると規定されています。

つまり、 上記近しい間柄においては、

「生活する上で金銭的に互いに助け合いなさい」

ということです。

となると、

「扶養義務に基づく給付」とは

具体的になんなのか?

もう、皆さんもお分かりですよね![]()

![]()

そうです![]()

それは、ズバリ![]()

「生活費や教育費」 です。

そして、、

夫婦間、親子間、兄弟間、祖父と孫において

生活費や教育費をその都度その実費分を渡すことについては

贈与税は一切かからないのです。

大事なので、もう一度言います![]()

近しい間柄の扶養義務に基づく、

生活費や学費の給付には贈与税は一切かかりません![]()

但し、

生活費や教育費という名目で 必要な都度もらうお金で

「ぜいたく品を買うのはだめ![]() 」 ということになります。

」 ということになります。

以上は、 国税庁のHPに記載しているので、

私の言っていることは絶対に間違いない と思って頂いて結構です。![]()

3.では、どのように契約書に記載すればいいのか

では、 家族信託の契約書において、

受託者が受益者以外の人に扶養義務に基づく

生活費や教育費を給付できるようにするには

どの様な規定にすればいいのか?

具体的には以下のとおりです。

第〇〇条 信託の目的

「~受益者及びその扶養家族(以下、「受益者ら」という。)

「~受益者及びその配偶者(以下、「受益者ら」という。)

第△△条 信託の内容

「受益者らの生活・介護・療養・納税等に必要な費用を給付し~」

と言った感じです。

(以上、家族信託普及協会 2018年11月9日フォロー研修資料より抜粋)

4.(権威のある)先生の契約書のひな型における問題点

もう一度、

その権威の先生のひな型の規定をあげると 以下のとおりです。

「 Aが有する受益権の割合はBが有する扶養義務の範囲内とする。」

確かに、このような規定にしたい意図や趣旨はわかります。

しかし、 この規定だと受益者の死亡したときどうなるのか?

曖昧で「ふわっとした」受益権割合なので、

受益権割合の確定しようにも確定できません。

確定できないゆえに、

税務上においても法律上においても

支障をきたしてしまうので、

このような規定は絶対に避けないといけません。

ちなみに、

私はある方の成年後見人になっていますが、

本人である被後見人の配偶者に、

生活費を普通に支給しております。

つまり、

私は被後見人のためにお金を使ってあげなければいけない

忠実義務があります。

しかし、

被後見人は認知症で意思能力が無くても

被後見人には自分の妻を扶養する義務があります。

なので、

被後見人の財布から被後見人の妻へ

後見人である私は、普通に生活費を引き渡しているのです。

これって、普通の一般の方でも 「大丈夫」 だと思いますよね。![]()

それと全く同じロジックになります。

(以上、家族信託普及協会 2018年11月9日フォロー研修資料より抜粋)

5.大阪司法書士会発行の資料集ではどうなのか?

「相続関連業務資料集 ~遺言から遺産分割調停まで~」

という名称の大阪司法書士会発行の資料集があります。

そこの33ページには、

その権威の先生と同じような受益権割合の

取り決めがかかれています。

この資料の作成に関わった司法書士は

全く権威を疑わずに漫然とこの資料を

作成してしまったんでしょうね~。

この資料の問題点は、

令和2年4月16日のブログにも記載しております。

6.総括

いかがですか?

人が権威に弱いのは

心理学的にも証明されております。

さて、 この世の中には、

いろいろな権威にあふれています。

例えば、

大手都市銀行、大手信託銀行などの大手金融機関、

大手不動産会社等、大手企業も権威といえるでしょう。

最近の事例をあげると、ゆうちょ銀行です。

ゆうちょ銀行の不適切販売が起きたのは

顧客が「ゆうちょ銀行の担当の人を権威」だと

思ってしまったからです。

つまり、

顧客がゆうちょ銀行という権威を疑わず

漫然と契約をしてしまったのです。

一方で ゆうちょ銀行の担当者もダメだと分かっていて

「社内のお偉いさんという権威がやれ!」

といったから、 自分の倫理観もふっとんで

不適切な販売になんの躊躇もなく

実行に及んでしまったのでしょう。

ちなみに、

権威の人に言われると倫理観が吹っ飛び、

違法行為でも平気でやってしまうのが人間です。

これも心理学的な実験で証明されています。

(「服従の心理」スタンレー・ミルグラム著 河出文庫 参照)

そこで、

皆さんにもイメージしやすい 具体例をあげると、

「日大のアメフト殺人タックル事件」 です。

日大の(あの無能な)監督は

神様みたいに崇められていたそうです。

つまり、権威です。

その権威の監督から

「反則しても構わないから相手方選手を潰せ![]() 」

」

と選手に指示を出し、 その選手は倫理観も吹っ飛び

何の躊躇もなく殺人タックルという暴挙に及んだのです。

いかがですか?

権威について少し疑ってかかるということは

これからの時代、大事なことなのかも知れません。

そして、

今私がこうして 「偉そうに」

ブログでつぶやいているということも

皆さんは「権威」だと思って

疑ってかからないといけません(笑)

そうしていただくことが、

私のブログの趣旨や理念に叶うからです。![]()

私のブログの趣旨や理念については、

近いうちに深堀してお話したいと思います。![]()

少し、打ち明けると、

「司法書士業界を少しでもよくしたい」

「不動産業界を少しでもよくしたい」

「世間を少しでもよくしたい」

というのが私のブログの趣旨と理念です。