家族信託(民事信託)

家族信託(民事信託)について

家族信託とは、「信頼できる家族や親族に自分の財産を託し、適切に管理・運用してもらう」ための制度です。信託契約には本人の意思能力が必要です。事故や認知症などのさまざまな原因により、意思能力が低下する前に行いましょう。意思能力が低下した状態では、信託契約を締結できないため、注意が必要です。

家族信託の契約後は家族や親族が財産を管理できるようになります。資産の凍結を防ぎ、管理・運用・売却などを通常どおりに行えます。

例えば、実家を含める不動産(財産)を家族信託でお子様に管理させ、ご自身が介護施設に入居する際に資金が不足しそうな場合は、お子様が本人に代わって実家を売却し、入居費用に充てることが可能です。

家族信託を有効にするには、ご自身が心身ともに健康なうちに、できるだけ早くからの対策がおすすめです。

当事務所の

家族信託(民事信託)が

選ばれる理由

平成26年に信託法と出会ってから、必死に専門書で学び、初めて家族信託(民事信託)を組成したのは平成28年4月です。

早い人で平成26年頃ですから、もしかすると少し遅い方かも知れません。信託法に出会った当時から、すぐにでも「家族信託(民事信託)を設計したい!」と強く思っていた反面、前例が無い状態だったので、専門書で学んだ知識だけで頭でっかちの状態が続きました。

つまり、「石橋を叩いても渡らない」状態です。

しかしながら、ちょうど平成27年頃から家族信託(民事信託)の専門書も充実し始め(それでも足りなく、玉石混交でしたけど・・・)、平成28年4月に初めて家族信託(民事信託)を設計しました。

今思えば、「石橋を叩いても渡らない」状態が続いて正解だったと思います。

理由は、信託法の知識で頭でっかちになるくらい、知識を詰め込んだことが、結局今となって、とても役に立っているのです。(もしかすると、それでも足りないのかも知れません・・)

現在では、少し判断に迷う時があっても、「信託法第〇〇条ではこの様に規定されているため、△△である!」

→「そして、その条文の趣旨(成り立ち・条文の裏に込められている意味)は△△である」

→「さらに、当時の立法担当者(信託法を作った人)の考えは△△である」

というように、自分自身プロとして自分の考えや意見に責任を持てるようになりました。

ちなみに、当時の立法担当者が出版した「逐条解説 新しい信託法(東京地方裁判所判事 前法務省民事局参事官 寺本昌宏 著)」という信託法の解説書を持っている司法書士や弁護士がいれば、その人は早くから信託法を勉強していたと判断してもいいかもしれません。

なぜなら、その本は既に絶版で手に入らなく、信託法の権威である、新井先生・遠藤先生・道垣内先生ですらも、この本に書いていることを引用して家族信託(民事信託)に関する専門書や論文を書いております。

これって、すごく大事なことであると強く思っております。

なぜなら、家族信託(民事信託)の設計から登記までをすべてする仕事は、実務的に「すごく重たい業務」なのです。

それは決して作業量ではなく、「100人の依頼者の方がいれば、100通りの信託契約」があるからです。

つまり、答えのない業務なので、全部自分の頭で考えて、ゼロから起こしていかなければならないからです。

さらに、当然、信託法の知識、受益者等課税信託という税法の知識に詳しくないと到底、出来ない業務なのです。

今後、家族信託(民事信託)実務、判例実務、金融実務が十分に積み上がり、法務局、国税庁等の統一見解等が出揃い、家族信託(民事信託)専用ソフト等が開発されると、ある程度は事務所内のスタッフに多少は任せられる時代が来ると思いまが、後10年はかかるのではないかと思います。

ちなみに、家族信託(民事信託)というキーワードでHPを検索すると、大手事務所より小規模から中規模の個人事務所が積極的に家族信託(民事信託)に取り組んでいることがわかると思います。

なぜなら、先ほどからお話ししているように、家族信託(民事信託)の業務はその事務所の代表クラスでしか手に負えないからです。

つまり、勤務している司法書士は、その勤務先の日々の仕事に追われ、家族信託(民事信託)を専門に研究する余裕がありません。

また、大手事務所で家族信託(民事信託)に詳しい司法書士がいたとしても、そういう優秀なスタッフは殆ど退職して独立しております。

それだけ、家族信託(民事信託)に詳しいということは、今の時代において、希少価値があるのです。

家族信託(民事信託)実務、判例実務、金融実務がまだ十分ではなく、法務局、国税庁等の統一見解等が出ていないこの時期は、全国の仲間の最先端の情報が非常に役に立ちます。

初めて信託を設計する前後のころ、信託法の条文や制度趣旨等を武装して、金融機関と話し合いをしましたが、金融機関の担当者からは、やはり「前例が無く、本部がNOと言っているので今回はお引き取りください」と追い返されることが大半でした。

やはり、知識がどのように実務に直結し、信託法の実務上の限界を知ることは依頼者のためでもあります。

なぜなら、「信託法上可能であっても、実務上出来ない」となれば、依頼者の方の落胆が大きいからです。

つまり、「最初は出来る!」と言われて、後で「残念ながら、出来ませんでした・・・。」と言われることを想像すれば簡単にわかることだと思います。(皆様も、似たような経験ってありますよね)

また、家族信託普及協会、民事信託推進センター、新日本法規といった団体の研修に積極的に参加したり、家族信託(民事信託)に関する業界紙等を定期購読し、最新情報を常に仕入れております。

家族信託(民事信託)は、税法と切っても切れない関係にあります。

しかしながら、世間でこれだけ多くの家族信託(民事信託)のニーズがありながら、ネットで検索しても税理士が家族信託(民事信託)に積極的に取り組んでいるというHPをあまりお目にかかりません。

理由は、「まだ信託実務が浸透していないから、まずは静観」という税理士がほとんどだからです。

中には、「家族信託(民事信託)は、民法の脱法行為ではないのか?」とビックリする発言をする税理士の先生もいらっしゃいます。(悲しいことですが、司法書士でもそのような発言をする方もいます。)

一方、税理士で家族信託(民事信託)を売りにしている税理士の先生がいましたら、「その先生は相当、家族信託(民事信託)について詳しい」と思って、ほぼ間違いないでしょう。

開業20年の実績に基づく周辺知識や豊富な経験

実は、家族信託(民事信託)の業務にとって、「周辺知識がとても大事である」と思っている司法書士は案外多いものです。

その証拠として「当事務所は不動産会社、生命保険会社、FP(ファイナンシャルプランナー)、税理士、弁護士、不動産鑑定士等と言った他士業と連携しております!」と司法書士事務所のHPに書かれていると思います。

確かに、この点は非常に大事なことです。

当然、当事務所も他業界・他士業とうまく連携をとっております。

しかしながら、連携が出来ていると言っても、その連携している他業種・他士業の実務や知識を、多少知らないと、依頼者の方が「丸投げ状態」となってしまいかねないのです。

つまり、「連携先のコントロール(管理や監視)が効かなくなってしまう」ということです。

例えば、生命保険のセールマンのなかには、自分自身の成績のために余計な保険商品を販売する方もいらっしゃいます。

そして、不動産の売却に関しても、何の根拠もなしに、不動産の売却代金だけを下げることしか頭にない不動産営業マンも多く存在します。

なので、そのような保険のセールスマン、不動産営業マンとの連携は、依頼者の方にとって「百害あって一利なし」なのです。

実際に「生命保険を使っての相続対策でどのようなものがあるのか?」「不動産会社がどのように不動産の売却活動しているのか?」ということを理解している司法書士は、そう多くは存在しません。

なぜなら、司法書士でありながら、その他の業界に身を置くという遠回りを好き好んでする人は当然少ないということは、皆様もご理解いただけると思います。

私は、司法書士合格後、5年間ほど不動産営業に携わり、不動産業界の良い面・悪い面の多くを見てきました。

そして、司法書士になってからFP(ファイナンシャルプランナー)の資格を取り、実務家FP養成塾に入塾し、生命保険に関して試験勉強の知識では得られないことの多くを学びました。

傍からみると、すごく遠回りです。

こんな遠回りをした司法書士は全国でも私くらいしかいないかも知れません・・・。

しかしながら、その時に経験したことや学んだことは、今となって本当に役に立っております。特に、家族信託(民事信託)と不動産は切っても切れない関係にあり、自宅不動産が信託されて、その後どのように売却されていくかは、本当に皆様の知りたいところでもあると思っております。

ちなみに、私は今まで、不動産営業、FP、司法書士、宅建講師等といった業務を多くこなし、周りや尊敬する先輩から「一つの事に打ち込め!」「一つのことに専門特化しろ!」「廣森は器用貧乏や!」と言われ続けました。

しかし、今までこなした業務や勉強は、自分自身一貫した思いで携わったのであり、今となっては「本当にこれで良かった」「本当に依頼者の方々の役に立っている」と実感しております。

ちなみに、私の事ことを「器用貧乏!」と言った尊敬する先輩も、今となっては「廣森すごいな!」と認めてくれるようになりました。

「先輩を見返すことが出来た!」という優越感と「先輩から認めてもらえた!」といううれしさの今日この頃です。

皆様は認知症のリスクに

備えていますか?

-

よくある事例

-

①

-

②

-

③

-

④

-

-

認知症になると困ること

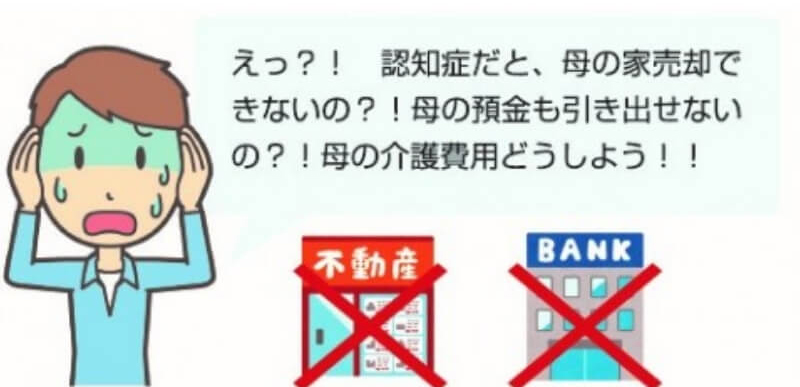

認知症になり、意思能力がないと判断されると、その財産はすべて、本人はもちろん、その家族であっても動かすことはできなくなってしまいます。

預金もおろせなくなるし、定期預金も解約できなくなるし、不動産は改修することも人に貸すことも売ることもできなくなります。

財産はすべて凍結状態となってしまうのです…。このようなケースなら

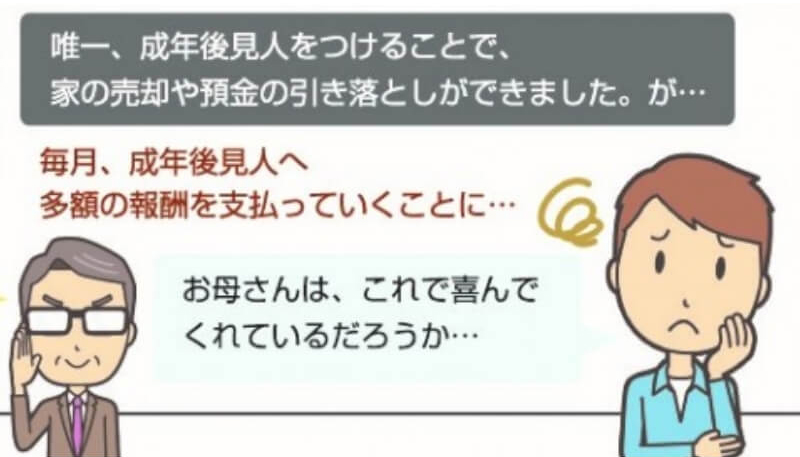

成年後見制度をご利用くださいこの状態になってしまった場合、解消するには、「成年後見制度」を使うしかありません。

成年後見

家庭裁判所に申立てをし、成年後見人を決めてもらい、本人に代わって、成年後見人に財産を管理してもらうのです。

しかし、成年後見にもデメリットがあります。成年後見のデメリット

デメリット1

成年後見人には、弁護士や司法書士が選ばれることも多く、その場合には、毎月の報酬を本人の財産から支払わなくてはいけません。

月額2万~6万円が相場と言われています。

生涯にわたり、この報酬は発生します。

一度始めると、この制度を途中でやめることはできません。デメリット2

本人の財産は、裁判所の管理下におかれるようになります。

その後は、不必要に本人の財産を減らすことは認められなくなってしまいます。

例えば相続税対策等は、もともとの本人の意思であっても、一切できなくなってしまうのです。こんなことにならないために

「家族信託」を早めに

ご利用ください

「信頼できる家族に、自分の財産管理を託す」という契約「家族信託」という方法があります。

自分の財産の所有権のうち、管理する権利だけを家族に託すのです。

これなら、認知症になっても、当初の希望通りに家族が代わって動いてくれます。

家族に託すものなので、成年後見制度のような高額な報酬はかかりません。

相続税対策等も、ずっと続けていくことができます。 -

家族信託を活用した事例

-

①

-

②

-

③

家族信託できるタイミング

家族信託も契約です。認知症になって、判断能力がなくなってからでは、家族信託を結ぶこともできません。無効となります。

その時は、もう、成年後見制度を利用するしか手はありません。

家族信託を結ぶなら、元気なうち(判断能力があるうち)が条件です。早めの対策をおすすめします。

2025年には、65歳以上の5人に1人が、認知症を発症すると推計されています。

(厚生労働省データ) -

家族信託(民事信託)の

基本的なしくみ

-

まずは、家族信託(民事信託)の基本的なしくみを説明します。一般の人に説明する時は、登場人物を2人にしています。

1人目が、年を取ったお父さん。認知症になる一歩手前です。

2人目が、それを心配している息子です。

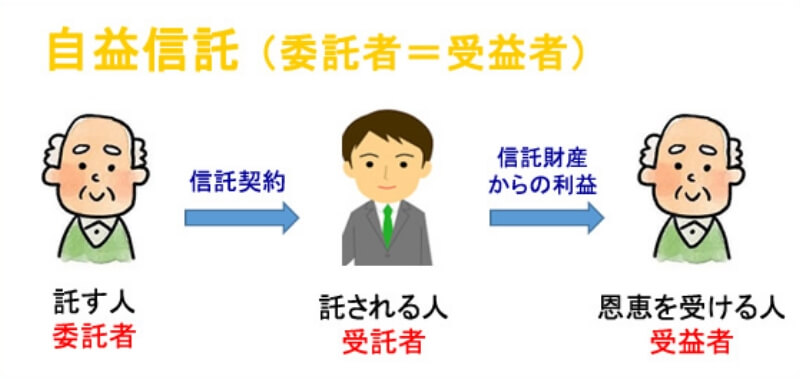

お父さんが、信じて託す人です。

息子が、託される人です。

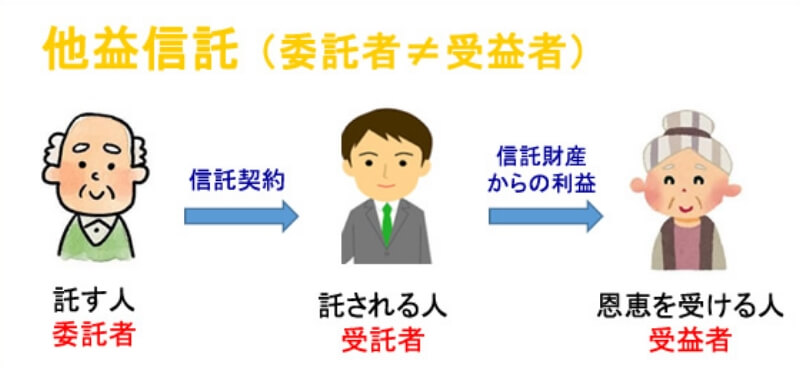

法律上、このお父さんを「委託者」といいます。法律上、この息子を「受託者」といいます。

もう一つ、法律上、「受益者」という人がいます。

恩恵を受ける人という意味です。

恩恵を受ける人は、最初はお父さんでいいです。

最初は、「委託者」と「受益者」はイコールだと思って考えてください。

これが、信託の基本形です。

信託とは、息子の裁量で、お父さんの財産を自由にできると思ってください。

それは、お父さんが認知症になってもです。

「息子に信じて託します」と、財産名義を移転します。

財産の運用や管理は息子が行います。

家賃や利益、売却した時の代金など、利益はすべて「受益者」であるお父さんに入ります。

例えば、お父さんが認知症になっても、息子が不動産やお金を預かっていたら、息子が不動産を売却したり、お金を借りて物件を建てたりすることができるということです。

息子の裁量でできるのです。

ちなみに、信託契約していなければ、お父さんが認知症になってしまうと、法律上不動産を売却することも、お金を借りて物件を建てることも、何もできなくなってしまいます。

これが、信託の基本的なしくみだと思ってください。

家族信託(民事信託)の基本は、この二人です。 -

家族信託の基本的な流れ

-

Step01

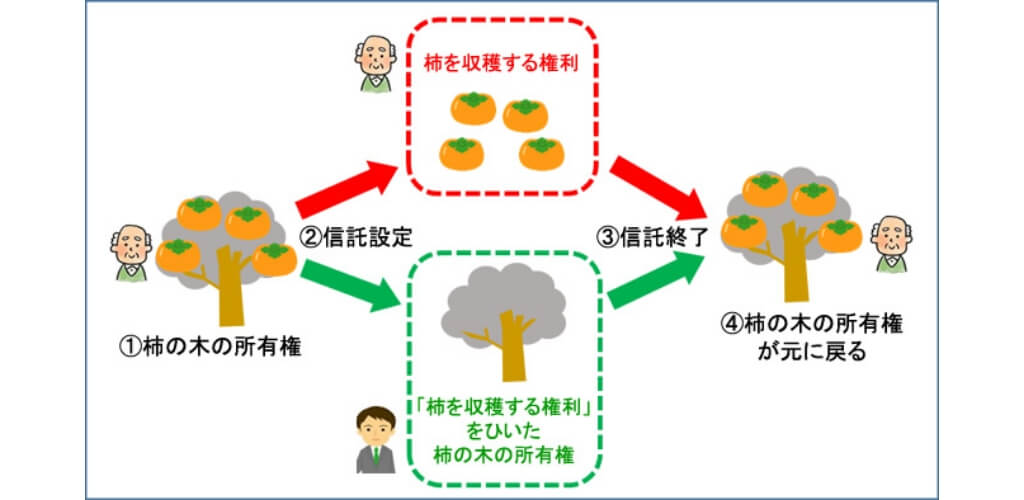

お父さんが柿の木を持っています。

若いうちは、せっせせっせと育てることができました。

でも、高齢になると、お父さんはこう思うのではないでしょうか?

「木を育てるのは息子に任せて、柿の実だけ毎年欲しいなぁ」と。柿の木って、「柿の木そのもの」もあるけど、「毎年柿の実がなる」ということも柿の木の大事なポイントですよね。 -

Step02

そこで、信託を設定して、柿の木の所有権を2つに分離します。

「柿を収穫する権利」と「柿の木そのものの所有権から、柿を収穫する権利をぬいたもの」にわけます。

「柿を収穫する権利」をお父さんが持ちます。

「柿の木そのものの所有権から、柿を収穫する権利をぬいたもの」を息子が持ち、せっせと管理するんです。

ちなみに、「柿を収穫する権利」のことを受益権といいます。 -

Step03

そして、信託を終わらせると、柿の木と収穫する権利がまた合体します。

-

Step04

もとの柿の木に戻ります。

これを使っていろんな技を繰り広げるのが、信託だと思ってください。

例えば、柿の木を収益不動産に置き換えて考えてみてください。

すると、柿の実が毎月の家賃ということになりますね。

-

信託できる一例

-

不動産所有権・借地権・動産(ペット含む)、金銭

→預貯金債権は不可(つまり、銀行口座のこと)

お金は信託できるけど、銀行口座は信託できないんですよね。

理論的にはできるのですが、名義を変えることは銀行が許さないんですよ。

銀行がまだついてきていません。

なので、銀行との交渉が後々大事になってきます。

こういうことを、きっちりやってくれる弁護士や司法書士と付き合ってください。 -

(上場株式)、非上場株式、著作権や知的財産権

→財産権以外の、議決権や利用決定権は受託者に移る

株式も理論上は信託できるんですよ。

特に、非上場株式は事業承継を絡めてやると非常に有意義です。

非上場株式っていうと、普通のオーナーさん企業の株式ですよね。

ただし、上場株式は注意が必要です。

上場株式は証券実務がまだついてきていません。

つまり、息子に移転するっていうことを、証券会社や上場会社が許さないんですよ。

実務も地方によってそれぞれです。 -

債権(請求権)・将来債権(未実現の請求権)

→債権者に請求する権利が受託者に移る

-

債務・連帯保証

→マイナス財産は信託できない!(別途、債権引受することは可能)

-

信託がスタートすると

財産の名義が「受託者」に移ります。

不動産

普通の不動産売買だったら、「所有権移転」と登記されますが、家族信託(民事信託)の場合は、「所有権移転及び信託」と登記されます。

受託者に所有権を移転させますが、完全には移転させないんですよっていうニュアンスだと思っていただけたら結構です。金融資金

分別管理義務になります。

受託者は、自分の財布とわけて管理しなさいよってことです。

当然ですよね。委託者のために使ってあげなければならないわけですから。

そこで、別の口座を作ります。

信託用口座(委託者「お父さん名前」受託者「息子名前」信託口)という口座をつくってくれるんです。

そこに信託財産を入金します。

しかし、信託をよくわかっていない金融機関もあり、このような口座を作ってくれないところもあります。

もし、信託口座がつくれなかったらどうするのか?

個人口座で別管理するしかないんですよね。でも、息子の口座にお金が入ったら、税務署は絶対こう言ってくるでしょう。

「それ贈与じゃないの?」

なので、信託契約書が非常に大事になってきます。

口座がつくれなかったときのことも考えて契約書つくらないといけないんですね。

「口座がつくれなかったときは、息子名義の〇〇口座で管理する。」

この契約書を税務署に見せたら、なるほど贈与じゃないんだねとわかってくれます。

家族信託(民事信託)の

典型的な事例

-

事例1 収益物件を有効活用したいが、認知症になりそう

お父さんには、収益物件があって賃料があります。

でも、その土地は有効活用されておらず、いずれ有効利用したいと思っています。

しかし、お父さんは、最近物忘れが激しくなってきています。

賃貸者契約等の業務は、父を心配した息子が代わりに代筆している状況です。

こういう時こそ、信託を組みましょう。

もし、お父さんが認知症になってしまうと、判断能力(意思能力)がないとみなされ、大規模修繕✕・売却✕・建替え✕・賃貸借契約✕・管理委託契約✕・法律上、何もできなくなってしまいます。

賃貸者契約とか、本当は代筆とかはダメなんですけど、逆にそのようにやっているところこそ、家族信託(民事信託)ってやりやすいんですよね。息子さんがしっかりしているから。

認知症になってしまう前に、父と息子で信託契約を結びます。

「大規模修繕も、売却も、建替えも、賃貸者契約も、管理委託契約も、息子の裁量でできる」と。

認知症対策としては、最高の方法だと思います -

事例2 借入れして収益物件を建てたいが、認知症になりそう

お父さんは、町の中心部で、駐車場をしています。

一等地で駐車場って、もったいなかったりもします。

お父さんは、借入れして収益物件を建て、この土地を有効利用したいと思っていますが、最近物忘れが激しい状態です。

このような状況でも家族信託(民事信託)が有効です。

-

Step01信託契約します

息子さんが受託者として受けます。信託契約書には、こう書きます。

「受託者は、信託の目的に照らして相当と認めるときは、借入れの上、信託不動産となる建物を建築することができる」。 -

Step02銀行から建築用の資金の融資を受けます

-

Step03収益物件を新築します

-

Step04そこから賃料を受益者(お父さん)が受け取れます

私は、この方法を最初に聞いた時、全身から電撃が走ったのを覚えています。

今まで、認知症のために決済ができず、成年後見を選ぶしかない事例を、司法書士として何度も目の当たりにしてきました。

しかし、認知症になる前に信託契約しておいたら、ちゃんと借入れしたり、物件を売れたりできるんですよね。

お父さん自身が借入れして建てることもできるのですが、建てている間に認知症になってしまったら、お金が最終実行される時に、具合が悪いんですよね。

なので、信託を先にまいておいて、そのリスクに備えるというのがこのパターンです。

この事例の効果

1.お父さんが認知症でも、息子の裁量で不動産の管理・運営・処分が可能

2.息子の名義で借入れを起こすが、実質的にはお父さんの債務

ここが大事なところです。

お金を借りて銀行と調印するときは、「委託者父受託者息子」で実印を押します。

登記簿では債務者息子になってしまうんですが、息子さんの借金ではありません。

契約書見たら、実質はお父さんの借金ですよということになります。

3.息子名義で借入れしているが、実質的にはお父さんの債務なので、お父さんの相続時において債務控除として取り扱う。(要所轄税務署確認)

例えば1億円の財産があって、こういうかたちの1億円の借金があったら、1億円から1億円をひいて相続税はかからなくなります。 -

-

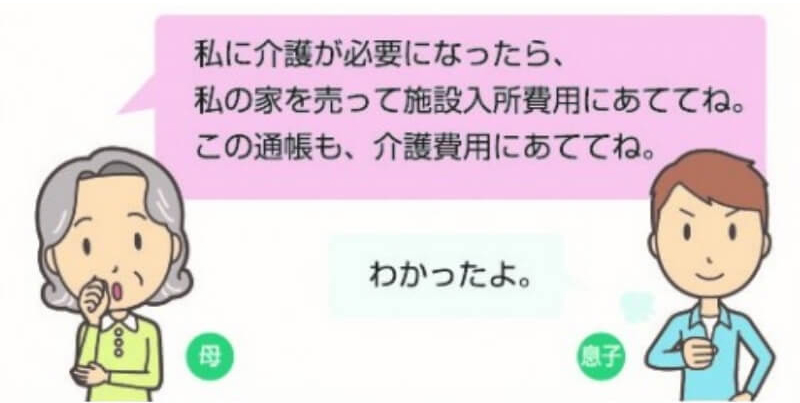

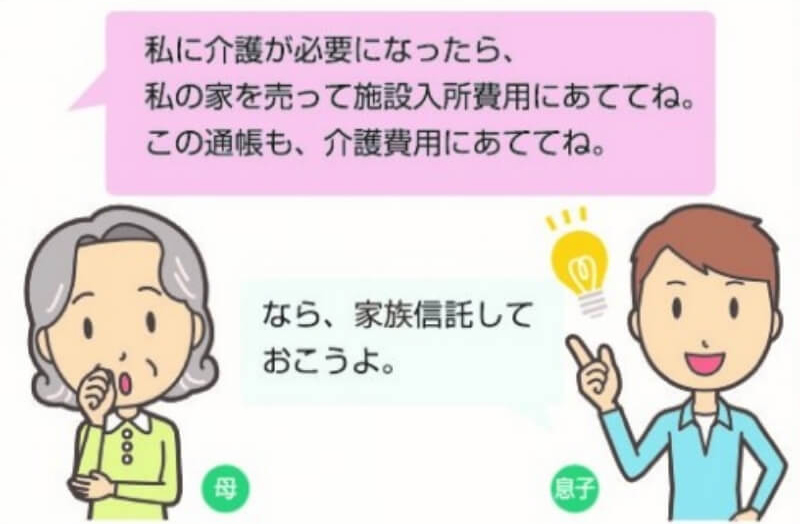

事例3 介護が必要になったら、自宅を施設入所費用にあてたい

高齢のお母さんが実家で一人暮らしをしています。 お母さんは、「元気なうちは、この実家に住み続け、介護が必要になった時は、この実家を売却して施設の入所費用にあてたい」と考えています。

こういう場合も信託が有効です。

お母さんが元気なうちに、お母さんと息子さんで信託契約を結んでおきます。

すると、施設入所が必要になった時には、息子さんの判断で、速やかに自宅を売却し、その売却代金を施設の入所費用にあてることが出来ます。

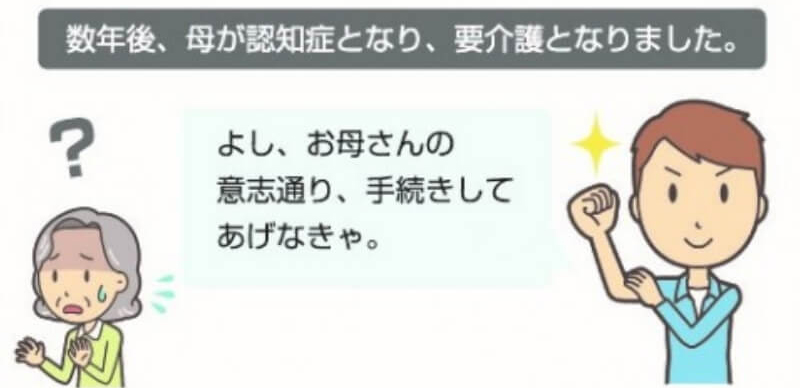

もし、信託契約を結んでいなかったら…。

お母さんが認知症になってしまった場合等は、成年後見制度を利用しないと売却できなくなります。信託契約を結んでいなかった時のデメリット

1.自宅を売却するのに、半年くらいかかる

家庭裁判所への申立等、いろいろと手続きが必要となり、必要な時にお金を準備したくてもできない状況となってしまいます。

2.専門家に対する報酬が余計にかかる

弁護士や司法書士等の専門家が成年後見人に選ばれると、その後毎月一定の報酬を支払っていかなければならなくなります。

信託契約していたら、これらからも回避することができるのです。 -

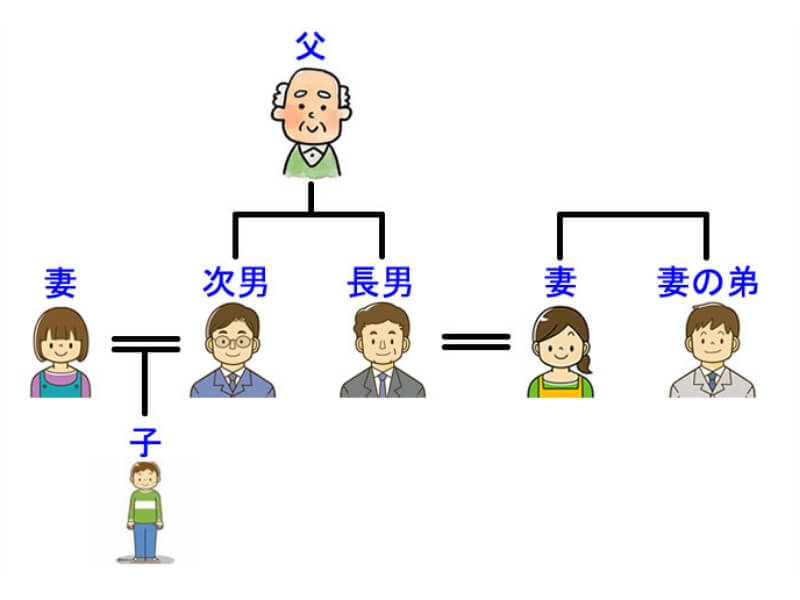

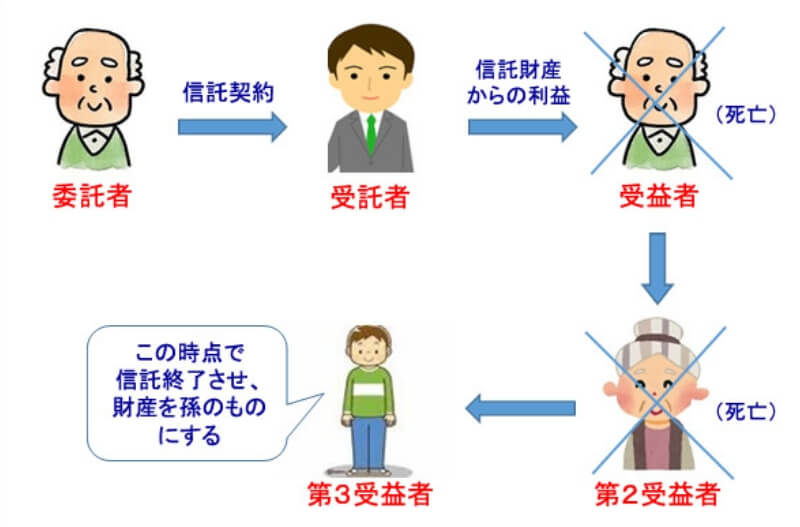

事例4 先祖伝来の土地を、ずっと〇〇家で引き継ぎたい

父の子には、長男と次男がいます。

長男とその妻の間には子がいませんが、次男とその妻の間には子がいます。

父の土地は先祖伝来のもので、ずっと〇〇家で引き継いでいきたいと思っています。

「私が死んだら、長男に相続させ、長男が死んだら孫(次男の子)に相続させる」と遺言を書きたいのですが、法律上できません。

遺言は、1代限りで、2次相続の指定はできません。

ですから、長男に相続させると、長男が死んだ場合は、4分の3が長男の妻に相続されます。

そして、その妻が死んだ場合は、妻の兄弟姉妹に相続されてしまいます。

これでは困るという方もいますよね。

では、どうするかというと、信託なんです。

信託なら、遺言ではできない2次相続や3次相続ができるんです。- まず、お父さんを受益者にしておきます。

- お父さんが死んだら、長男を受益者に変更。

- 長男が死んだら、孫(次男の子)を受益者にするんですよね。

- そして、ここで信託を終了させるんです。

そうすると、「最終的に孫に所有権を持ってこさせる」という力わざができるのです。

これ方法は、遺言だったらできません。信託だからできるんです。

「この土地を先祖伝来ずっと渡していきたい」という人には、信託をおすすめします。

家族信託(民事信託)に

関するよくある質問

- Q

委託者=お父さん、受託者=息子で信託をしました。これって贈与税がかかるのでは?

-

A

結論からいうと、贈与税はかかりません。

なぜか?実質的には、なんら財産を移転していないからです。

託す人(委託者)と、恩恵を受ける人(受益者)が一緒だからです。

贈与税がかかる場合

委託者=お父さん、受託者=息子、受益者=お母さんのように、託す人(委託者)と、恩恵を受ける人(受益者)が、別の人ならば、贈与税がかかってきます。

他人の利益になってしまいますからね。事実上、贈与してるってことになります。

受益者が持っている権利って、ある種、財産なんですよ。 - Q

受益者の人が死んだ場合はどうするの?

-

A

結論からいうと、財産なので相続させます。

厳密にいうと、相続ではないんですけど(一度受益権を消滅させて発生させたり…)、ここでは深くつっこみません。一般の方は、相続で処理されると思っていていいです。

受益権は、相続の対象となって、いろんな人に渡すことが可能です。

「先祖伝来の土地を、ずっと〇〇家で引き継ぎたい」という事例4のように、

「お父さんが死んだらお母さんに、お母さんが死んだら孫に」と、受益権を相続していくことができます。孫で信託を終了させたい場合は、契約書に「信託が終了したときの財産は、その時の受益権者にする」としておくんです。

家族信託は事業承継にも

効果的です

家族信託であれば、信託財産の恩恵を受ける受益者の変更できます。また、現在の受益者の同意がなくても、変更できることが特徴です。

特に会社経営や家業における事業承継において、家族信託を活用できる機会があります。

料金案内

-

初回無料相談実施中!

当事務所では、初回の相談を

無料で行っております。 -

相談料

相談料 1時間 5,500円(税込) ※相談の結果、当事務所へ業務のご依頼をいただいた場合は、相談料はいただきません。

※債務整理(相談者の生活支援および生活再建のため)に関するご相談は、何度なされても一切相談料はいただきません。 -

家族信託

50万円+信託不動産の固定資産評価額×0.5%

家族信託をする上で必要とされる、以下の業務が全て込みの料金体系です。

- 家族信託の設計及びコンサルティング

- 信託契約書作成

- 公証役場同行出張費

- 不動産の信託登記手続

- 信託導入後のメンテナンス及びアドバイス

※信託する金銭の多寡は問わず、信託する不動産の固定資産評価額だけを基準に算出致します。

※色々な名目で〇〇費用が別途追加されるという料金体系ではありません。

※分かりやすい料金体系です。具体例

信託財産合計6,500万円の場合

(内訳)不動産:固定資産評価額1,500万円、金銭:5,000万円

50万円+1,500万円×0.5%=575,000円

料金は575,000円のみになります。