相続手続き・

遺言書作成

相続手続き

相続は遺言による財産の一極集中をはじめ、遺産分割協議がうまくいかないなど、さまざまな原因から紛争が生じ、裁判にまで発展するケースも多くあります。

相続を円満にするには、遺言や成年後見、家族信託(民事信託)などの制度を組み合わせて活用し、生前から死後の相続に備えることが大切です。

例えば遺言と家族信託を組み合わせれば、遺言に基づく相続に加え、家族信託の契約内容に沿った財産の承継が可能です。また、家族信託であれば、受益権を持つ者に財産を移動でき、争族を未然に防げます。

相続に関するご相談は、司法書士にお任せください。当事務所では家族や親族の皆様が、相続を経た後も良好な関係でいられるように、ご依頼内容に応じて適切にサポートいたします。遺言書の作成、不動産登記、名義変更、民事信託や家族信託に関する契約、成年後見、提携税理士事務所のご紹介なども可能ですので、まずはお気軽にご相談ください。

-

-

「相続」で「争族」に

ならないための「遺言」故人が遺言書を作成している場合は、相続法の観点から遺言に従わなければなりません。まずは故人の遺志を尊重し、遺言の内容に沿った遺産の分配が必要です。

遺言書作成

一方、遺留分と呼ばれる制度を用いれば、必ずしも遺言の内容に縛られる必要はありません。

また、遺言の種類によっては、家庭裁判所による検認の手続きが必要になる可能性もあります。遺言に関するご相談は、当事務所にお問い合わせください。 -

もしもの時の備えと安心の

「家族信託(民事信託)」家族信託(民事信託)であれば、家族や親族のいずれかを受託者にし、信託財産を管理できます。一般的な信託とは異なり、家族信託は営利目的ではないということが特徴です。

家族信託(民事信託)

遺言や成年後見制度を補う機能も期待されており、高齢者や障がい者の財産管理としても家族信託が有効に作用します。 -

権利や財産を適切に守る、

身近な制度「成年後見」成年後見では、成人で判断能力が不十分な人が不利益を被ることがないように、後見人が契約行為や財産管理などを行います。

成年後見

成年後見制度には、法定後見と任意後見がありますが、現在の判断能力に応じて使い分けられます。既に判断能力が不十分だと判断された場合は、法定後見が選択され、将来的に備えるのが任意後見です。

-

-

相続登記

相続人や相続財産を確定し、遺産の分配先も決まりましたら遺産分割協議を行い、相続人の名義を変更します。

相続財産ごとの手続きが必要ですが、原本還付を利用することで同じ書類を何度も取得する手間と時間を省けます。不動産の売却や差し押さえを防ぐためにも、相続登記は欠かせない手続きです。 -

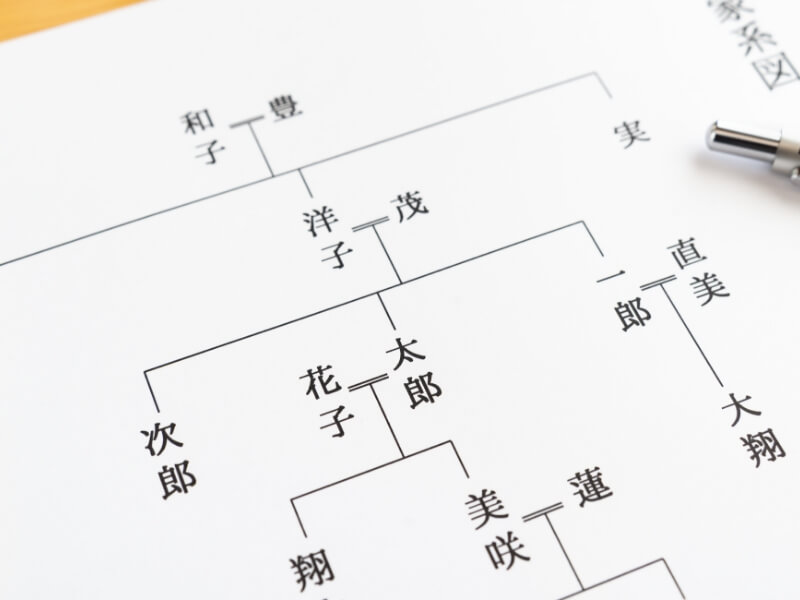

身内が亡くなり、相続について何をすべきか相談したい

画像が拡大します

身内が亡くなり、相続について何をすべきか相談したい

相続が開始すると、何をすればいいのか?

残された遺族は、途方に暮れてしまいます。

つまり、何をしたらいいのか?と解らない状態です。

なので、そのような時は、弁護士・司法書士・行政書士・税理士・ファイナンシャルプランナーに相談すれば、親身になって相談に応じて貰えます。

そこで、このHPでは、簡単に相続手続きの流れをお伝え致します。 -

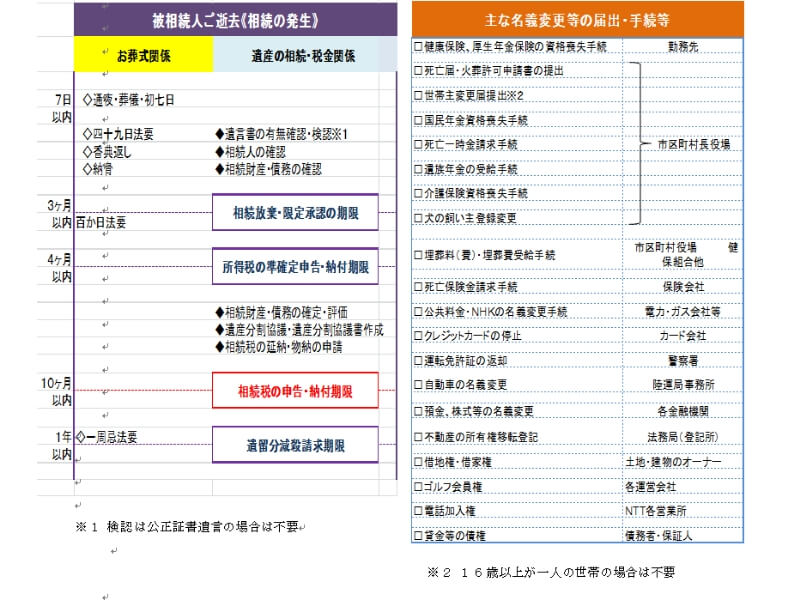

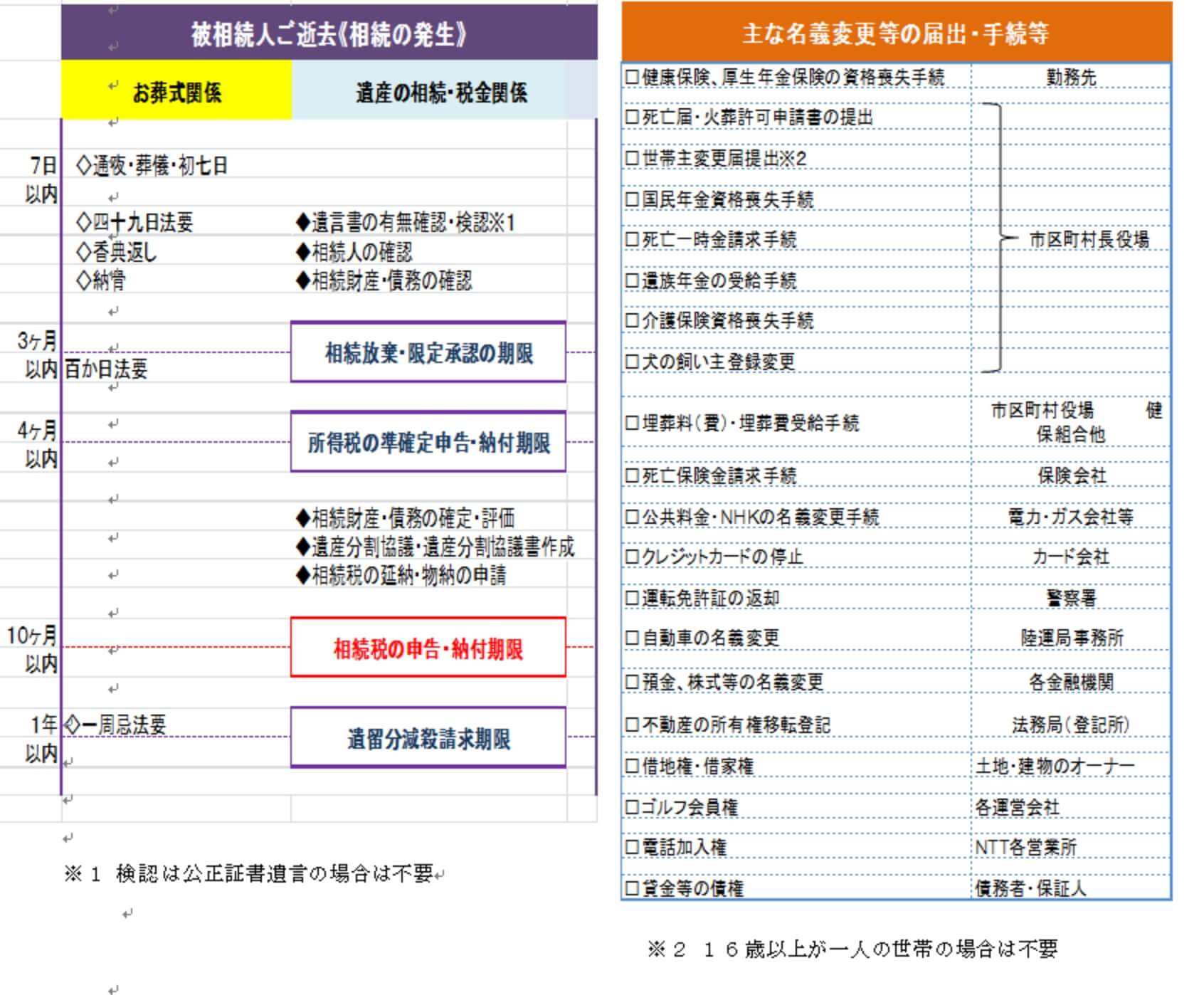

相続手続きの流れ

-

01

相続の開始(被相続人の死亡)

-

02

通夜・葬儀(通夜・葬儀の際に出費した領収書等は大事に保管)

-

03

死亡届の提出(死亡診断書を添えて市町村に7日以内に提出)

-

04

初七日・四十九日(最近は、葬式の日に初七日をすることもあるそうです)

-

05

遺言書の有無の確認(公正証書遺言なら家庭裁判所の検認は不要。それ以外は必要)

-

06

相続人の確定(出生から死亡までの戸籍・原戸籍・除籍を取得して確認)

-

07

相続放棄または限定承認(家庭裁判所に申述)を検討

注意!⑦の相続放棄又は限定承認は自己のために「相続開始を知った時から3ヵ月以内」

-

08

所得税・消費税の準確定申告(被相続人の死亡した日までの所得税・消費税を税務署に申告し、納付)

注意!⑧の所得税・消費税の準確定申告は相続開始から4ヵ月以内です。

-

09

相続財産の確定(プラスの財産及びマイナスの財産、つまり債務の調査。そして確定作業)

-

10

相続財産の評価(相続税算出のために相続財産を評価)

-

11

遺産分割協議(相続人全員・包括受遺者全員と財産の分け方の話し合い)

-

12

遺産分割協議書作成(話し合った結果を書面にし、関係者全員が実印で署名捺印)

-

13

相続税の申告書作成(遺産分割協議の内容に基づき、相続税の計算)

-

14

相続税の申告と納付(被相続人の住所地の管轄税務署に申告書提出)

注意!⑭の申告と納付期限は、相続開始してから10ヵ月以内です。

-

15

相続不動産等の名義変更(相続登記)手続。

預金は解約か名義変更。 不動産については相続を原因とする所有権移転登記手続き。

相続を原因とする不動産登記手続きは、そのまま放置しておくとトラブルになる可能性があります。

それは、ズバリ登記は早いもの勝ちなのです。

例えば、遺産分割協議に基づく相続を原因とする所有権移転登記を放置したままの状態だと、他の法定相続人は自分の法定相続分の所有権移転登記が可能です。

つまり、本来であれば遺産分割に基づき、すべて自分の登記名義になっていたところ、他の相続人の持分の登記がされてしまうのです。そこで、その持分の登記をした者が、その持分に抵当権を設定登記をしたり、他人が持分の所有権移転登記をしてしまうと、もはや手遅れです。

簡単に言うと、「登記を備えた他人に自分の権利を主張出来ない」と言います。

また、難解な言葉でいうと「第三者に対抗出来ない」と言います。

なので、遺産分割協議がまとまれば、速やかに遺産分割協議に基づく、相続を原因とした所有権移転登記手続きをしてください。

また、相続税の基礎控除以内の相続財産しかなければ、相続税の申告は不要です。

なので、相続税の基礎控除以内の相続財産しかなければ、

⑤の遺言書の有無の確認(公正証書遺言なら家庭裁判所の検認は不要。それ以外は必要)

⑥の相続人の確定(出生から死亡までの戸籍・原戸籍・除籍を取得して確認)

⑦の相続放棄または限定承認(家庭裁判所に申述)を検討

⑪の遺産分割協議(相続人全員・包括受遺者全員と財産の分け方の話し合い)

⑫の遺産分割協議書作成(話し合った結果を書面にし、関係者全員が実印で署名捺印)

⑮の相続不動産等の名義変更(相続登記)手続。 預金は解約か名義変更、不動産については相続を原因とする所有権移転登記手続き

以上となります。

-

-

相続放棄

相続が開始し、親の借金の請求書が来た場合

「相続が開始し、親の借金の請求書が来た」というご相談は、当事務所において、非常に頻繁にあります。

簡単に言いますと、「プラスの財産もマイナスの財産である借金も相続をしません」と家庭裁判所に書面で申し述べるのです。

いきなり、債権者から「親の相続人であるあなたが親の借金を返してください」という内容の書面を受け取るとゾッとしますよね。

しかし、安心してください。

後でまた詳しく述べますが、法定単純承認自由さえなければ、相続を放棄することが可能です。難解な言葉で言うと、「相続放棄申述」と言い、認められると「相続放棄申述受理証明書」となるものを受け取ります。

この相続放棄申述受理証明書は不動産の相続登記手続きに必要となるものなので、大事に保管しておいてください。

さて、相続放棄手続には3ヶ月以内にしなければいけないという期間の制限があります。

となると、大事なポイントは「いつから3ヶ月のカウントをするのか?!」ということになります。

よく、一般の方が誰から聞いたのか、ネットで調べて誤った認識をしているのかどうかわかりませんが、 口を揃えて皆様「被相続人が死亡した時から3ヶ月」と認識しています。でも、ちょっと待ってください!実は、その起算点は誤りです。

正確な相続放棄の3ヶ月の起算点は「自己のために相続を開始したことを知った時から」です。

ここで、注意しなければならないのは、被相続人とは疎遠だったため、お亡くなりになられたことを数年経ってから風の便りで聞きつけたという時でもありません。ズバリ、起算点の考え方を申し上げると、「自分のために何か相続でプラスの財産でもマイナスの財産でも引き継ぐことになった」と確知した時が起算点となります。

そこで、具体例を挙げると、親がお亡くなりになられて数年経ってから、親の借金の請求書が配達記録等で相続人に到着した時が、相続放棄の3ヶ月の期間の起算点になります。

次によくある相談は、兄弟の内、兄もしくは弟からの相談というのもよくあります。

具体例を挙げると、「自分の唯一の弟には、一人の子どもだけが存在し、既に弟の妻は亡くなっており、その弟の一人の子どもが相続放棄をしたため、相続権の次の順位となった兄に、弟の借金の請求書が来た」という相談内容です。

この例においても、弟の子どもが相続放棄すれば必然的に次順位の兄が自動的に相続人となりますが、起算点は自動的に相続人なった時からでなく、弟の子どもが相続放棄をしたことにより、兄に弟の借金の請求書が債権者から届いた時が起算点となります。なので、起算点から3ヶ月以内であれば、相続放棄が可能ですので、亡き親の借金の請求書が来ても焦らないでください。

何度も言いますが、相続放棄の3ヶ月の起算点は「被相続人が死亡とした日」でもなく、「被相続人の死亡の事実を知った日」でもなく、「自分のために何か相続でプラスの財産でもマイナスの財産でも引き継ぐことになった」と確知した時からになります。なので、当事務所では相続放棄の手続を「被相続人が死亡した日」「被相続人の死亡の事実を知った日」から3ヶ月以上経っているからと言って、通常の相続放 棄手続(被相続人が死亡した日から3ヶ月以内・被相続人の死亡の事実を知った日から3ヶ月以内」よりも、報酬を高めに設定することはありません。

理由は、ここまで当事務所のHPをお読みになればお分かりいただけると思いますが、いずれにせよ、手間や手続の煩雑さはどれも一緒なのです。

まれに、起算点が一体いつなのかということをはっきりさせないで、ただ単に被相続人が死亡してから3ヶ月経過しているからといって、やや高めに報酬を設定しているケースもあります。

しかし、これは私たちは少し報酬を高く取り過ぎではと思っております。

確かに、法律手続の報酬は「自由化」となっておりますが、私たちは「妥当な報酬額」というものは存在すると思っております。

つまり、手間に見合った妥当な報酬を正当に依頼者からいただくと言うことです。

当事務所では、相続放棄の手続は1名当たり金20,000円です。

但し、戸籍取得手数料等の実費は別途頂戴しております。

当事務所が選ばれる理由として「料金が明瞭、明確、個別具体的」という評価をお客様からいただいております。

なので、安心してご依頼くださればと思っております。

さて、今まで安心することばかり書いておりましたが、そればかりでもございません。

それは、どのようなケースかと申し上げますと、「亡き親の借金の請求書が来ていたのに、封を開けずにそのまま放置」してしまったケースです。

もはや、相続放棄手続は非常に困難を極めると思います。

理由は、相続放棄をしなければいけない期間は民法で明確に規定されており、起算点も最高裁の判例実務も確立しております。なので、「亡き親の借金の請求書が来ていたのに、封を開けずにそのまま放置」とありますが、借金の請求書というものは大体、配達証明や内容証明書郵便で来るのが通常です。となると、請求書は間違いなく相続人のもとに届いたということが明確に証明できるので、その文面の内容も明らかに確知したと見て取れるからなのです。

つまり、請求書が郵便でその人宛に到着したということは、明らかに、その人もその借金を相続したという内容の文面を読んでいるというで、到着した時に確知したということになるからです。

なので、亡き親の借金の請求書が来たら、放置せず、速やかに法律の専門家にご相談ください。

さて、「亡き親の借金の請求書が来ていたのに、封を開けずにそのまま放置」してしまったケースにおいて、 「もはや、相続放棄手続は非常に困難を極める」と思いますという風に、絶対出来ないという言い回しをせず、少し可能性を匂わした言い回しをしているのは理由があります。

それは、ズバリ、そのケースでも相続放棄が出来る可能性が僅かばかりあると言うことなのです。

しかし、この手続きは非常に困難を極めます。

具体的に言うと、「その郵便が来た時の状況」「郵便の内容」「郵便の添付書類」「相続人と被相続人との関係」等を詳細に記載した上申書を提出し、裁判官が総合的に判断して、相続放棄が出来るか否かという解釈になります。

なので、同じ人の同じ内容の相続放棄の申立を裁判官が審査すると、もしかすると裁判官によっては、認める認めないといったことも起こりうると言うことです。よって、このように放置したケースの相続放棄の手続きは困難を極め、かつ膨大な作業量になるので、当事務所でも相続放棄の基本料金よりもやや高めの報酬設定をしております。

具体的に上げると、1名当たりの着手金は20,000円です。

そして、成功報酬は金50,000円となり、戸籍取得手数料等の実費は別途頂戴しております。

なので、このケースで相続放棄がうまく行かなければ、着手金20,000円と実費だけを頂戴しますが、成功報酬はいただきません。

もし、亡き父の借金の請求書が来て、3ヶ月間放置し、債権者から貸金請求訴訟を起こされている場合は、一度、当事務所に一縷の望みを託してみてください。 -

名義変更

遠方の不動産を相続による名義変更をしたい

「遠方の不動産を相続による名義変更をしたい!」という相談も頻繁にあります。

当事務所が大阪府吹田市にあるので、例えば北は北海道、南は九州沖縄の不動産を相続による名義変更は可能なのかどうか?

結論から言うと、簡単に出来ます。

ご本人で郵送申請が出来ますし、司法書士ならオンラインで申請を致します。

なので、遠方に不動産があったとしても、相続による名義変更は簡単に出来ますので、ご安心ください。

もし、遠方に不動産があって、相続による手続を、すべてを当事務所(司法書士)に任せるのであれば、被相続人の亡くなられた時の住民票上の住所だけ教えてくだされば、後はすべて当事務所(司法書士)が調査致します。

さて、先程ご自身で郵送でも遠方の不動産を相続による名義変更が可能と書きましたが、遠方の際は、可能な限り、司法書士にお任せすることをおすすめします。

理由は、もし書面に不備があるとその遠方の不動産の管轄の法務局まで直しに行かなければいけないことがあるかもしれないからです。

よって、遠方の不動産の相続による名義変更は、可能な限りプロの司法書士にお任せください。

書面を不備なく揃えることが、司法書士としてのプロの仕事です。

遺言書作成

遺言書を作成する最大のメリットは、「自分の思いどおりに遺産を分けられる」ということです。相続は家族や親族間で財産を巡る争いが起こりやすく、通称「争続」を防ぐ上でも遺言書が効果的です。

遺言にはいくつかの種類があり、それぞれ作成方法が異なります。作成方法を間違えたまま遺言書を用意しても、効力が発生しません。遺言書の効力を発揮するためにも、専門家にご相談の上での遺言書作成がおすすめです。

-

このような場合は遺言書作成をおすすめします

-

子どもがいない夫婦

妻だけでなく、親や兄弟にも相続権があるため。

例えば、夫が死亡すると、相続人は妻(配偶者)と夫の両親です。相続分は妻3分の2、両親に3分の1です。

夫名義の自宅があり、夫が死亡した時、両親には3分の1の相続する権利があります。

その自宅をすべて妻名義にするには、両親と遺産分割協議をしなければいけません。

ところで、母親というものは、息子のことが何歳になっても可愛いんだそうです!

ましてや、自分より早く亡くなった息子を思う気持ちは、なおさら凄いものがあると思います。

だから、「亡くなった息子の家だから私の名義を入れておきたい・・・。」と言うようになるかも知れません。

そうなると、妻と母親がギクシャクしてしまうようになることは、想像に難くありません。

妻も大事ですし、両親も大事です。順番なんて付けられません。

もしもの時のために、残された妻と両親を考えてあげる、そんな遺言書を書いていただきたいです。

同じ事例で既に両親が亡くなっている時には、さらに厄介!

なぜなら、両親が既に亡くなっている時は、夫の兄弟姉妹に相続権があります。奥さんが4分の3、兄弟姉妹に4分の1です。

となると、奥様に自宅を相続させるには、兄弟姉妹の協力が必要です。

さらに、兄弟姉妹に亡くなった方がおられたら、その相続人の協力が必要です。

どのようなことがおきるかどうかは、皆様のご想像にお任せします。

なので、「奥様にすべて相続させる」という遺言書を書けば、兄弟姉妹は法律上、何も文句を言うことが出来ません。(難解な言葉で言うと、兄弟姉妹には「遺留分」がありません!)とは言っても、兄弟姉妹は同じ血が通っている肉親です。

遺言書を作成して、誰に財産を相続させる事も大事ですが、あなたの思いも相続していただきたいと思います。

例えば4人兄弟の長男で、結婚はしているが、子どもがいなかったら、もしもの時、長男には弟に祭祀を担当してもらいたいという想いがあります。

となると、このケースでは、もちろん妻に殆どの財産を相続してもらうことにはなりますが、弟にはささやかな気持ち程度のお金を分けてあげたい(手間賃のようなもの)と思うのが長男の人情です。

やはり、残された妻と自分の親・兄弟が、ずっといい関係でいて欲しいと願うのであれば、遺言書を書いていただくことがベターであると思います。 -

財産らしきものが自宅不動産しかない

その自宅不動産にずっと住みたいと願う相続人と売却してお金に変えたいと思う相続人との関係が悪化するため。

親が存命の時には、仲が良く、亡くなってから仲が悪くなってしまったケースを、私たちは数多く目の当りにしております。

この時は、やはり、親の想いを相続してもらうために遺言書を残すことが最良であると思います。 -

入籍はしていないが、事実婚状態の人

パートナーには相続をする権利が一切無いので、パートナーの財産を相続する権利のある、親もしくは兄弟姉妹に全部持っていかれてしまうため。

以上のような事態が起きると、パートナーは二人で住んでいた思い出の住まいから出ていかなければならなく、非常につらい思いをさせるのは明らかです。

この時は、法律的に保護されていないパートナーのためにも、あなたの想いを綴った遺言書を残すべきです。 -

生涯独身で一人暮らしの方

身寄りのない方が亡くなると、遺産は国のものになります。(難解な言葉で言うと、国庫に帰属すると言います)

しかし、実際に相続人がまったくいない天涯孤独な方はそうそういらっしゃいません!

相続権のある疎遠な親族がいらっしゃる方が大半です。

その時は、当然相続人間でいざこざが起きる可能性は十分に考えられるし、疎遠な親族に財産を取られたくないと思うほうが当然かも知れません。

生前に自分の財産は世間の役に立てたいという想う気持ちがあるのであれば、是非自分の想いを綴った遺言書を残されてください。

料金案内

-

初回無料相談実施中!

当事務所では、初回の相談を

無料で行っております。 -

相談料

相談料 1時間 5,500円(税込) ※相談の結果、当事務所へ業務のご依頼をいただいた場合は、相談料はいただきません。

※債務整理(相談者の生活支援および生活再建のため)に関するご相談は、何度なされても一切相談料はいただきません。 -

相続登記費用

報酬 実費 戸籍収集 1通 1,000円 戸籍 450円 除籍750円 相続人調査

相続関係説明図30,000円

(相続人5名迄。1名超えるごとに3,000円加算)0円 遺産分割

協議書作成30,000円

(相続人5名迄。1名超えるごとに3,000円加算)0円 特別代理人

選定申立書50,000円 収入印紙800円、郵券約1,100円前後 特別代理人業務全般 50,000円 所有権移転登記手続き 課税標準額 1,000万円未満

金70,000円1,000円~40,000円(課税標準×0.4%) 課税標準額 1,000万円以上~2,000万円未満

金75,000円40,000円~80,000円(課税標準×0.4%) 課税標準額 2,000万円以上

4,000万円未満の時

金80,000円80,000円~116,000円(課税標準×0.4%) 課税標準額 4,000万円以上 6,000万円未満の時

金85,000円160,000円~240,000円(課税標準×0.4%) 課税標準額 6,000万円以上の時

金90,000円240,000円以上(課税標準×0.4%) ※金額はすべて税込表示

※所有権移転登記手続きについて

※課税標準額が9,000万円を超える場合は、5,000万円ごとに5,000円加算 -

①土地・建物合計1,800万円(課税標準額=固定資産税評価額)

②相続人 奥様と子ども3人(3人とも成年者)ですべてを司法書士に任せた場合。

(戸籍4通:原戸籍・除籍6通を取得したと仮定。)報酬 実費 実費計算式 戸籍・除籍・原戸籍取得 11,000円 6,300円 450円×4通+750円×6通 相続人調査・相続関係説明図作成 30,000円 0円 遺産分割協議書 30,000円 0円 所有権移転登記手続き 82,500円 72,000円 1,800万円×0.4% 合計(税込) 148,500円 78,300円 よって、上記例だと、報酬115,500円+実費50,300円=165,800円です。

-

相続以外の不動産の名義変更(所有権移転登記・所有権登記名義人表示変更・更正)

所有権移転 いわゆる「新築戸建」「新築マンション」購入時の登記

課税標準額 1,000万円未満 30,000円 課税標準額1,000万円~2,000万円未満 35,000円 課税標準額2,000万円~3,000万円未満 40,000円 課税標準額3,000万円~4,000万円未満 45,000円 課税標準額5,000万円~6,000万円未満 50,000円 課税標準額6,000万円以上 52,500円 6,000万円を超えるもの1,000万円までごとに2,000円を加算する。

-

所有権移転 いわゆる「土地付き中古戸建」・「中古マンション」購入時の登記

課税標準額 1,000万円未満 55,000円 課税標準額1,000万円~2,000万円未満 60,000円 課税標準額2,000万円~3,000万円未満 65,000円 課税標準額3,000万円~4,000万円未満 70,000円 課税標準額4,000万円~5,000万円未満 75,000円 課税標準額5,000万円以上 80,000円 6,000万円を超えるもの1,000万円までごとに3,000円を加算する。

所有権登記名義人住所(氏名)変更(更正)登記11,000円

但し、1筆増えるごとに1,000円を加算する。

具体例(税込で計算しています)

お役立ち情報

相続登記

自分で取れる書類は(住民票除票・戸籍・除籍・原戸籍・評価証明書)は、自分で取るとお得になります。

- 亡くなられた方の出生から死亡までの戸籍を取得することは意外に簡単です

-

01

お亡くなりになられた方の最後の本籍地の役所に行ってください

ついでに、その時に亡くなられた方所有の不動産(土地・建物)の所在地と、お亡くなりになられた方の最後の住所地と本籍地が同じ役所であるならば

→戸籍係で「お亡くなりになられた方の「住民票除票」を取得。

→次に固定資産税課に行き「お亡くなりになられた方所有の不動産(土地・建物)の評価証明書」を取得してください。 -

02

役所の戸籍係で請求する

役所の戸籍係で請求する時に「この役所に存在する亡くなった方に関する、すべての戸籍・原戸籍・除籍を請求いたします。」と窓口の担当者にお伝えてください。

-

03

そして、出てきたら「これで出生からすべて出ていますか?」とお尋ねください

もし、出ているのであれば、それ以上取る必要はありません。

それで、終了です。 -

04

「転籍しておりますので、出生から出せません!」と言われたら

「どこから転籍してますか?」と尋ねてください。

すると、戸籍等を見て担当者が答えてくれます。なので、転籍前の本籍及び、その本籍の現在の役所の名称及び住所並びに連絡先をメモしてください。

この時、あまり慣れていない担当者なら「よくわかる担当者に代わっていただけますか?」と言ってください。恐らく、代わっていただけると思います。 -

05

再度、転籍前の役所の戸籍係に行き、STEP1~4と同じように請求してください

-

06

その役所が遠方の際は、郵送で取り寄せいたします

その役所が遠方の際は郵送(私達司法書士もそうしています。全国の司法書士のネットワークでとっているわけではありません。)で取り寄せいたします。

請求書をその役所のホームページからダウンロードし、請求書に「この役所に存在する、亡くなった方に関する全ての戸籍・原戸籍・除籍を請求します」とどこでも良いので記入して郵送してください。

その際は、2,000円程の小為替(郵便局で販売)及び、返信用封筒(切手を貼付)を同封致します。もし、足らなければ戸籍係から「金〇〇円の小為替を追加で郵送してください。」と電話で教えて貰えます。

余った小為替は、返却してもらえますし、手数料はかかりますが、郵便局で現金化することもできます。 -

07

届いたら、担当の課に電話して再度同じように「出生から出てますか?」と尋ねてください

また、転籍しているのであれば、STEP4~6の繰り返しです。

- CHECK POINT

- これで、1万円位安くなるケースがあります

取得する戸籍が多ければ多いほど、ご自身で戸籍・除籍・原戸籍を取得すれば、費用がお安くなります。

なぜなら、私もそうですが、大体の司法書士は戸籍等を取得する際に1通1,000円前後の手数料をいただくからです。

なお、亡くなられた方の出生から死亡までの戸籍取得は簡単ですが、相続が数回発生したり、代襲相続が発生している場合は、相続人が多人数になります。 その際は、相続人を確定する作業は、一般の方ではやはり少し荷が重いので、プロである司法書士・行政書士・弁護士にお任せするほうがベターです。

- 2024年から戸籍の広域交付制度がスタートし、取得がさらに簡単になりました

2024年から本格的に「戸籍の広域交付制度」がスタートしました。

「全国どこでも、原則として自分、親、子供の戸籍が取れる」制度です。

(自分の兄弟はだめ。自分や自分の直系にあたる人だけOK)

実際の広域交付で戸籍を取得するには、以下の手順になります

-

01

窓口へ行く

住所地ではなくてもOK。全国どこの市区町村役場でも原則可能。

-

02

本人確認書類を提示

運転免許証、マイナンバーカードなど顔写真付きの公的証明書が必要。

-

03

必要な戸籍の「本籍地」情報を伝える

どこの市町村、誰の戸籍が必要かを正確に伝える。

-

04

交付申請書を記入する

用紙は窓口にあります。分からなければ窓口職員が案内してくれます。

-

05

手数料を支払って受け取る

現金で支払うことができるので、定額小為替を準備する必要なし。

戸籍の広域交付制度を利用して被相続人の出生から死亡までの戸籍を取得すれば、司法書士に対する手間賃や定額小為替の出費を節約することが出来ます。

遺言

弁護士・行政書士・司法書士の業務であるが、税理士と組んでいる弁護士・行政書士・司法書士に依頼すること

弁護士・行政書士・司法書士は遺言の文案を作成する際に、「争族」(相続で揉めること)にならないように、相続法(民法)を綿密に考慮して作成する。しかし、弁護士、行政書士・司法書士は相続税法についはまったく素人なので、税法上の考慮を入れての遺言書を作成は出来ない。

ゆえに、相続の法務及び税務相談をワンストップサービスを謳い文句としてしている「〇〇〇相続センター」やHPで「税理士と連携・連動している」という事務所であれば、比較的安心して依頼をすることが出来る。