ブログ

カテゴリー

不動産取引

宗教法人が不動産の買主の場合の注意点

毎度です!

大阪吹田市・江坂の司法書士

兼家族信託専門士の廣森良平です!

前回、

前々回で

「宗教法人が不動産の売主の場合の注意点」

をお話しました。

今回は、

「宗教法人が不動産の買主の場合の注意点」

をお話します。

ズバリ、

不動産の所有権が移転する時の

登録免許税がタダになる時があります。

それは、購入した不動産を

「宗教活動に使う事等が条件」

になります。

実務的に言うと

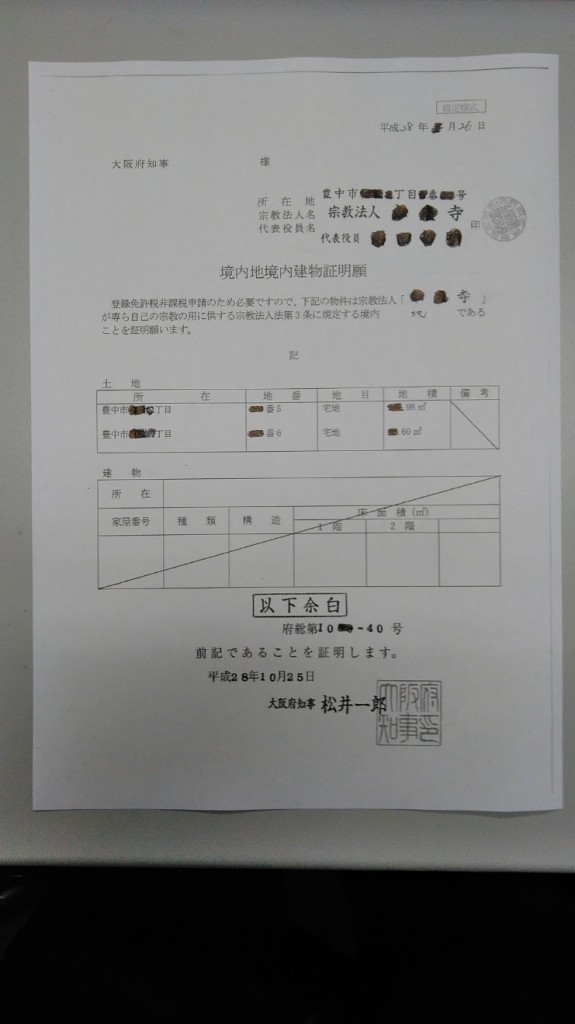

「境内地境内建物証明願」

というものを大阪であれば

府庁で取得します。

↓こんな感じです↓

↑松井知事の印鑑が押されています↑

ちなみに、

不動産の所有権移転登記の

登録免許税だけでなく

「固定資産税及び不動産取得税も非課税」

になります。

業務的には行政書士の仕事ですが、

ほとんどが、不動産仲介営業マンが

サービスの一貫として取得してます。

ちなみに、

所有権移転登記申請書には

「登録免許税法別表三により非課税」

と記載します。

さて、

ここで注意しなければいけないのは、

「所有権移転登記だけが非課税」

になります。

つまり、

その不動産を購入するために借金を起こした

銀行の抵当権設定登記申請は

非課税にはなりません!

債権額の1000分の4が

きっちりかかります。

皆さん、気を付けて下さい!!